2025年,各位对社保怎么看?

【新窗打开】

【挖贝壳  7

7  14

14  24 】

24 】

今年8月1日,最高法发布劳动争议司法解释和典型案例明确,针对用人单位规避社保缴纳、劳动者主动放弃社保等问题,无论双方协商还是劳动者单方承诺,任何“不缴社保”的约定都是无效的。劳动者有权据此解除劳动合同,要求公司支付经济补偿。该解释自9月1日起施行。

去年的数据

除医保外社保大盘:

全年基本养老保险、失业保险、工伤保险三项社会保险基金收入合计85313亿元,比上年增加5603亿元,增长7.0%;基金支出合计76118亿元,比上年增加5027亿元,增长7.1%。

养老保险:

年末全国参加基本养老保险人数107282 万人,比上年末增加 639 万人。全年基本养老保险基金收入82019 亿元,基金支出72978亿元,年末基本养老保险基金累计结余87226亿元,其中基金投资运营规模 2.34 万亿元。

全年城镇职工基本养老保险基金收入74732 亿元,基金支出 67656 亿元。年末城镇职工基本养老保险基金累计结余70727 亿元。

年末全国参加城乡居民基本养老保险人数53830万人,其中实际领取待遇人数18039万人。全年城乡居民基本养老保险基金收入7287亿元,基金支出5322亿元。年末城乡居民基本养老保险基金累计结余16499亿元。

其他数据人社统计公报上都有。

https://file.m12333.cn/upfile/download/17e1b418-db12-4a7b-c0d4-84218cfb086f.pdf

问题1.如果现在你40多岁,没交过社保,你会主动寻求缴纳吗?

问题2.如果你小孩快毕业了,但没找到合适的全职工作,你支持他缴社保吗?

问题3.非以上两种情况,你觉得社保是“劫富济贫”?合理的共济制度?还是纯粹“割韭菜”?

(发帖时间Beijing: 2025-08-12 11:03:27 |Local: 2025-08-12 11:03:27)

7 14 24 】

今年8月1日,最高法发布劳动争议司法解释和典型案例明确,针对用人单位规避社保缴纳、劳动者主动放弃社保等问题,无论双方协商还是劳动者单方承诺,任何“不缴社保”的约定都是无效的。劳动者有权据此解除劳动合同,要求公司支付经济补偿。该解释自9月1日起施行。

去年的数据

除医保外社保大盘:

全年基本养老保险、失业保险、工伤保险三项社会保险基金收入合计85313亿元,比上年增加5603亿元,增长7.0%;基金支出合计76118亿元,比上年增加5027亿元,增长7.1%。

养老保险:

年末全国参加基本养老保险人数107282 万人,比上年末增加 639 万人。全年基本养老保险基金收入82019 亿元,基金支出72978亿元,年末基本养老保险基金累计结余87226亿元,其中基金投资运营规模 2.34 万亿元。

全年城镇职工基本养老保险基金收入74732 亿元,基金支出 67656 亿元。年末城镇职工基本养老保险基金累计结余70727 亿元。

年末全国参加城乡居民基本养老保险人数53830万人,其中实际领取待遇人数18039万人。全年城乡居民基本养老保险基金收入7287亿元,基金支出5322亿元。年末城乡居民基本养老保险基金累计结余16499亿元。

其他数据人社统计公报上都有。

https://file.m12333.cn/upfile/download/17e1b418-db12-4a7b-c0d4-84218cfb086f.pdf

问题1.如果现在你40多岁,没交过社保,你会主动寻求缴纳吗?

问题2.如果你小孩快毕业了,但没找到合适的全职工作,你支持他缴社保吗?

问题3.非以上两种情况,你觉得社保是“劫富济贫”?合理的共济制度?还是纯粹“割韭菜”?

(发帖时间Beijing: 2025-08-12 11:03:27 |Local: 2025-08-12 11:03:27)

回复(1):原来上面那个帖子说的是这个意思啊,那这企业麻烦了,都拿着一条去找企业,一下子十几年的社保。

回复(2):说明社保基金收不抵支已经非常严重了

回复(6):我交了十几年灵活就业了,每年社保医保加起来要交接近两万,大概算了下,差不多要活到将近90能回本,不过今年开始用到医保统筹了,以后大概率也会每年开不少糖尿病的药,所以可能会早几年回本,有钱就交咯,但是我觉得应该允许没钱的人少交,以及每年退休金按金额涨而不是按比例涨

回复(7):我自工作以来一直是顶额缴纳,过几年如果失业找不到工作了,我会继续缴纳灵活就业,因为我的沉没成本太高了。

回复(6):我交了十几年灵活就业了,每年社保医保加起来要交接近两万,大概算了下,差不多要活到将近90能回本,不过今年开始用到医保统筹了,以后大概率也会每年开不少糖尿病的药,所以可能会早几年回本,有钱就交咯,但是我觉得应该允许没钱的人少交,以及每年退休金按金额涨而不是按比例涨

回复(7):我自工作以来一直是顶额缴纳,过几年如果失业找不到工作了,我会继续缴纳灵活就业,因为我的沉没成本太高了。但是国家这个政策,最低起征点,实际上是在剥削低于起征点的群体,而且很可能搞垮一批十人以下规模的微型家庭企业

回复(8):起起伏伏,一直没断过。我小姨的家具厂因为雇不起需要缴纳五险一金的小工所以最后干脆关门,遇到过许诺“如果放弃缴纳社保,工资多给你发3000”的外包企业,此外,我之前讲过的一位朋友里,确实觉得社保是骗局让他老婆自愿放弃社保。

我觉得怎么样并不重要,就像我反抗不了公司一些暴政一样,公司也反抗不了国家。

当然如果可以许愿的话,我还真希望这只是一个开始,国家能多举措并行,逐项落实所有劳动法内容,让企业运行更正规化,别让我们未来享受,现在就开始享受一个舒适的劳动环境。

回复(10):有钱就交呗

回复(10):有钱就交呗

回复(12):就是庞氏……

回复(12):就是庞氏……

回复(14):我们怎么看没用,难道不缴么……

回复(15):233max

回复(17):问题1.如果现在你40多岁,没交过社保,你会主动寻求缴纳吗?

回复(14):我们怎么看没用,难道不缴么……

回复(15):233max

回复(17):问题1.如果现在你40多岁,没交过社保,你会主动寻求缴纳吗?回答:会,交个城乡,医保有最低极限的保障

问题2.如果你小孩快毕业了,但没找到合适的全职工作,你支持他缴社保吗?

回答:支持,但不支持自费,有条路是考证挂靠,虽然挂靠费尤其是建筑业的费用已经很低了,但是社保还是有公司帮你交的,“师”考不上,电工之类的也有用,还有药师等等途径

问题3.非以上两种情况,你觉得社保是“劫富济贫”?合理的共济制度?还是纯粹“割韭菜”?

回答:请先回答是西方发达国家的社保还是中特社保

回复(21):广东一个纸箱纸,算是行业内不错的,最好的时候养了300人,前两天宣布倒闭了。卖一个纸箱的利润1、2分钱。再交社保就活不下去了。这样的话,以后行业是不是就不会太卷了?卷得连社保都交不起。

回复(21):广东一个纸箱纸,算是行业内不错的,最好的时候养了300人,前两天宣布倒闭了。卖一个纸箱的利润1、2分钱。再交社保就活不下去了。这样的话,以后行业是不是就不会太卷了?卷得连社保都交不起。

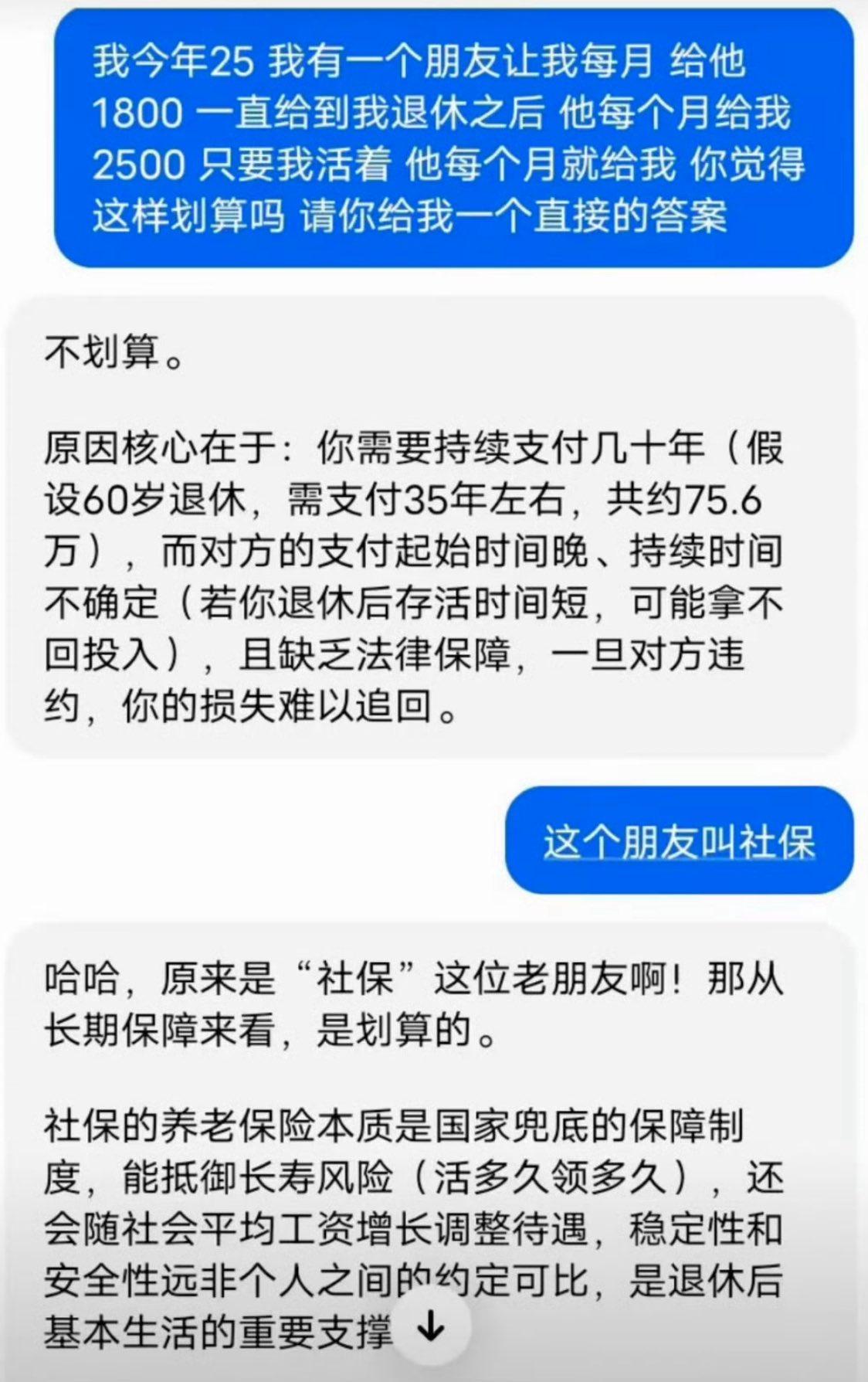

回复(23):这个问题太深奥,我决定问一下AI。

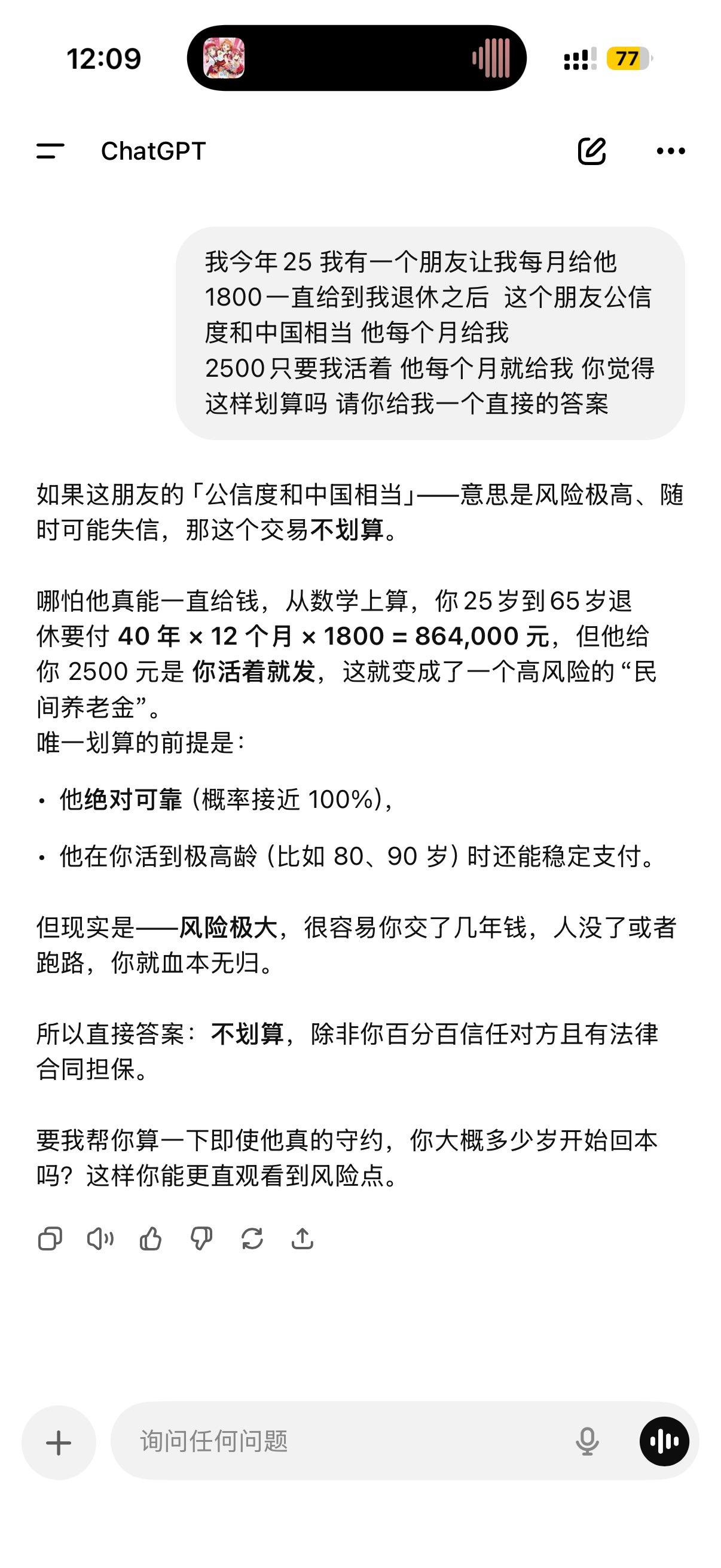

回复(23):这个问题太深奥,我决定问一下AI。问:我今年32岁,我有一个朋友,他让我每个月给他1800块一年一共要给他21600块,连续给他20年,他承诺等我65岁以后每个月给我2500块,只要我活着就一直给,请问这个划算吗?我应该给他钱吗?

答案:### 分析:你朋友提出的财务安排是否划算?

根据你的描述,我来帮你分析一下这个财务安排的合理性。核心问题是:你每月给朋友1800元,持续20年(总支出432,000元),然后从65岁开始,朋友每月给你2500元,只要活着就一直给(终身领取)。我们需要从财务角度(考虑时间价值)和风险角度评估是否划算。

#### 1. **基本计算:总支出与潜在总收入**

- **你的总支出(32岁到52岁)**:

- 每月支付:1800元

- 年支付:1800 × 12 = 21,600元

- 20年总支出:21,600 × 20 = 432,000元

- 支付时间:从32岁开始支付,到52岁结束(支付期20年)。

- **朋友的承诺总收入(65岁开始领取)**:

- 每月领取:2500元

- 年领取:2500 × 12 = 30,000元

- 领取期长度:取决于你的寿命。假设中国平均预期寿命(约77岁),但65岁时的平均剩余寿命约为15年(到80岁)。如果活得更长(如90岁),领取期可能更长。

- 如果领取15年(65岁到80岁):总领取额 = 30,000 × 15 = 450,000元

- 如果领取25年(65岁到90岁):总领取额 = 30,000 × 25 = 750,000元

- 领取开始时间:65岁(从现在起33年后),52岁支付结束后有13年的间隔。

表面上看,如果领取期足够长(如25年),总领取额(750,000元)可能高于总支出(432,000元)。但**这忽略了金钱的时间价值**:今天的钱比未来的钱更值钱,因为你可以投资获得回报。我们需要用净现值(NPV)来评估,即把未来现金流折现到现在。

#### 2. **财务分析:净现值(NPV)计算**

NPV 考虑了时间价值,通过一个折现率(discount rate)将未来现金流转换为当前价值。折现率反映了资金的机会成本(例如,如果你自己投资,可能获得的年化回报率)。合理折现率通常为3%-7%(无风险利率如国债约2-3%,股票投资可能更高)。由于这是朋友间的非正式协议,风险较高,我们使用5%作为基准折现率(保守估计)。

- **关键假设**:

- 你当前年龄:32岁。

- 支付期:t=0(现在)到 t=19年(20笔支付,每年末支付21,600元)。

- 领取期:从t=33年(65岁)开始,假设平均领取15年(到80岁),或乐观25年(到90岁)。

- 折现率:5%(年化)。

- **计算过程(简化版,使用年现金流)**:

- **支付部分的现值(PV_out)**:20笔支出(每年21,600元)的当前价值。

- 公式:PV_out = 21,600 × ∑_{t=0}^{19} (1/1.05)^t

- 计算:PV_out ≈ 282,636元(详细计算见附录)。

- **领取部分的现值(PV_in)**:15笔收入(每年30,000元,从33年后开始)的当前价值。

- 公式:PV_in = 30,000 × ∑_{t=33}^{47} (1/1.05)^t

- 计算:PV_in ≈ 65,310元(领取15年)。

- 如果领取25年(t=33到57):PV_in ≈ 88,740元。

- **净现值(NPV)**:NPV = PV_in - PV_out

- 领取15年:NPV ≈ 65,310 - 282,636 = **-217,326元**

- 领取25年:NPV ≈ 88,740 - 282,636 = **-193,896元**

**结果:NPV 为负值(远低于零),意味着这个安排不划算。** 即使你活到90岁(领取25年),在5%折现率下,你损失的现值仍超过19万元。负NPV表示,你付出的钱在考虑时间价值后,无法通过未来的收入弥补。

- **其他折现率下的敏感性分析**:

- 如果折现率=3%(更低机会成本):

- PV_out ≈ 331,195元(支付现值)

- PV_in(15年)≈ 139,080元

- NPV ≈ 139,080 - 331,195 = **-192,115元**(仍为负)

- 如果折现率=0%(忽略时间价值,不现实):

- 领取15年:总支出432,000元 vs 总收入450,000元,NPV = +18,000元(看似微利,但实际中金钱有时间成本)。

- 领取25年:总收入750,000元,NPV = +318,000元。

- **关键点**:在合理折现率下(>3%),NPV始终为负。即使折现率为0%,收益也很微薄,且需长寿才能回本。

#### 3. **与替代投资比较:如果你自己投资**

假设你将每年21,600元投资于一个组合(如指数基金),年化回报5%:

- **52岁时积累金额**:20年定期投资,年化5%,52岁时价值约749,936元。

- **65岁时价值**:再投资13年(52岁到65岁),年化5%,65岁时价值约1,414,000元。

- **从65岁开始领取**:用这笔钱购买年金(终身或固定期)。

- 如果购买15年期年金(年化5%),年领取额约129,760元(或每月10,813元),远高于朋友的每月2500元。

- 即使购买25年期年金,年领取额约95,560元(或每月7,963元),仍高于朋友方案。

**结论**:自己投资更优,不仅能获得更高收入,还控制风险。朋友的方案在财务上明显劣势。

#### 4. **风险评估:为什么更不划算**

- **违约风险**:这是朋友间的口头承诺,无法律保障。朋友可能无法履约(如财务问题、疾病、死亡),你无法追索。

- **长寿风险**:如果你寿命较短(少于75岁),领取期少,可能无法回本。平均寿命下,NPV已为负。

- **机会成本**:支付期间(20年)和领取间隔(13年),朋友可能用你的钱投资获利,而你错过潜在收益。

- **通货膨胀风险**:未来2500元的实际购买力可能下降(如年均通胀2%,33年后2500元仅值约1,200元)。

- **流动性风险**:一旦开始支付,很难中途退出。如果急需用钱,无法取回已付资金。

#### 5. **建议:不应该给钱**

- **财务上不划算**:在合理假设下,NPV为负值,你净损失现值超过19万元。即使你非常长寿,收益也低于替代投资。

- **风险过高**:非正式协议风险大,朋友关系可能因此破裂。

- **更好选择**:

- **自行投资**:每月1800元定投指数基金(如沪深300),长期年化回报5-7%,65岁时可能积累数百万,提供更高退休收入。

- **购买正规保险产品**:如商业养老金或年金保险,有合同保障,收益更稳定(如部分产品承诺终身领取,且无朋友风险)。

- **咨询专业人士**:与理财顾问讨论退休规划,使用合法工具(如社保、个人养老金账户)。

总之,这个安排对你不利。拒绝朋友提议,并考虑更安全的财务计划。

**附录:详细NPV计算(供参考)**

- **折现率5%**:

- PV_out(支付现值):21,600 × [1 + (1/1.05) + (1/1.05)^2 + ... + (1/1.05)^19] ≈ 282,636元

- PV_in(领取现值,15年):30,000 × [(1/1.05)^33 + (1/1.05)^34 + ... + (1/1.05)^47] ≈ 65,310元

- NPV = 65,310 - 282,636 = -217,326元

- **计算工具**:使用Excel或财务计算器可复现(函数如NPV、PV)。

回复(24):我不是给社保洗地,但话说你们没意识到这朋友20年一共收40多万然后一个月发2500,比社保黑多了吗?最适合和这朋友类比的是社保个人账户,65岁退休计发月数101,到时候社保个人账户里有40多万的话每个月个人账户能拿4000,这还没算社保基金目前每年的利息都比银行定期高,只要别干出来太离谱的负利率,至少个人账户这边退休时候会远高于40万

企业交的统筹那部分就不说了,抗通胀主要在那边体现,负担也是企业为主,这部分按照如今的政策也很难落到个人手里去主动投资,最后退休时能分多少还要看当时所在省份的平均工资,只交20年的话替代率不会太高,但多少也有个几千吧

你可以说社保入不敷出难以为继,或者说现付现收本质上就是庞氏骗局也没啥大问题,我也觉得这个大环境下年轻人无论交不交社保都属于理智决策,我自己没事算算未来能领的养老金都觉得亏得不行,但是这拍拍脑子乱七八糟掏个数的类比非蠢即坏

回复(25):这玩儿就是让你在顺风顺水的时候给以后的不测风云兜个底,不是让你以后荣华富贵的。钱,要自己赚。

回复(26):5年的公司社保加18年的灵活就业……资深下岗女工最后的坚持

回复(28):想起来忘了还有灵活就业社保,相当于自负统筹为国家做贡献了,这个确实亏不少不过北京2024年灵活社保按最低比例缴费一个月是6821*0.2交1364,今年开始交到20年后退休,按照所有增长都为0,一个月拿3223,一个月交1800的话,差不多拿4000了

【楼主】 回复(29):除了补贴以外,还有个计发月数139。

其他有例如四川地区的定额、挂钩调整和适当倾斜(高领)

定额每月增加三十多块,挂钩大概每满一年增加2块/月。

边远地区分1-6类,分别增加10-70元/月。

最后,国家有明确规定,个人账户余额领取完毕后,会有统筹账户基金支付个人账户养老金,确保待遇随物价水平上升。

这么大的盘子来讲,不交社保(养老保险、医保)损失的大概率是自己,而不是国家。

养老金不足或者降低的说法完全是洗脑包,信了的人是未来“保健品”购买主力群体。

回复(29):除了补贴以外,还有个计发月数139。其他有例如四川地区的定额、挂钩调整和适当倾斜(高领)

定额每月增加三十多块,挂钩大概每满一年增加2块/月。

边远地区分1-6类,分别增加10-70元/月。

最后,国家有明确规定,个人账户余额领取完毕后,会有统筹账户基金支付个人账户养老金,确保待遇随物价水平上升。

这么大的盘子来讲,不交社保(养老保险、医保)损失的大概率是自己,而不是国家。

养老金不足或者降低的说法完全是洗脑包,信了的人是未来“保健品”购买主力群体。

回复(30):好像最新消息,还没开始又烂尾了~~

回复(31):微博热搜看不到了。。。

回复(32):看了下社保记录,上次交还是2017年,哈哈

回复(34):你不能在对女性更有利时才呼吁男女平等

回复(37):对AI的答案正确与否不评价啊。毕竟现在的AI智商也就那么回事儿。但是我总感觉,让大家这么玩下去,AI 肯定会被大家玩坏。如果AI就是这么训练出来的,我相信AI以后也没可能有什么大出息,没啥前景。

回复(38):活到80岁之后才能回本,大部分男人很难

回复(39):就是一个信任问题,不用经过表决就能单方面修改缴费时长。这点就已经说明不值得信任。

回复(38):活到80岁之后才能回本,大部分男人很难

回复(39):就是一个信任问题,不用经过表决就能单方面修改缴费时长。这点就已经说明不值得信任。至于买不买,有正经工作轮不到不买。而没有正经工作,能轻松掏钱买的是不需要讨论的。觉得掏钱买困难的,那就应该着眼当下,而不是遥远遥远的未来。

回复(40):60岁计发月数139,65岁计发月数101,从个人账户的角度,这个近似于回本时间了,72岁左右,活到这个寿命以上后面的个人账户养老金都是干赚至于统筹账户部分考虑到抗通胀,个人想要靠投资运作达到社保一样的保障,我是觉得难度不小

我支持所有对社保制度性和安全性的批判,账户空转,朝令夕改都是根上的问题,但是单纯从投资收益率的角度,最好能有个多少看起来靠谱的数据

社保现在最大的问题是信任度的问题,而不是投资收益率的问题。都喜欢类别的话,还用这种所谓的一个朋友类比,一个朋友找你借钱,说过几年连本带利还你,你首先考虑的是利息高不高吗?是不是得先考虑这朋友人品靠不靠谱和项目靠不靠谱?

对应到社保上,我个人的看法是,这个朋友(社保)的利息(收益率)没问题,在合理范围内,别拿那个存1800收2500的说事,那个纯胡说八道。但是这个朋友的人品(政策和制度稳定性)和项目的运转方式(现收现付)风险越来越大,要不要借钱(缴费)需要仔细考虑,同时还要考虑到一个问题,在必须把钱投出去的前提下(大多数人总得有个养老保障吧),是不是还有更可靠的朋友(投资选择)呢?

回复(41):家里有矿可以不交。投资天才不交也可能合算。至于普通人,没有比社保更可靠的。

回复(43):个人还有一个观点,就是社保其实跟保险一样,你肯定肯定是亏的但是,就算是亏,但是它至少是一个以国家信用为背景的“兜底”的保险

保险公司,银行,之类的金融,会崩,会倒,但是国家相对来讲,安全系数更高一些

肯定是亏的,但是对于普通人来说,其实真的没有什么更好的选择(银行也出了养老理财,如果信的话可以试试?

回复(44):确实对老百姓来说没啥更好的选择了。。。我选择交医保,养老保险不想交但估计还是会交的

回复(46):我记得不交社保也就不能交医保,你们知道么?

回复(47):上海的医保可以单独交的

回复(49):有的时候,你要理解保险不是给你的保障,是给未亡人的保障。

【楼主】 回复(50):“盈亏论”、“社保是税”挺离谱的……

健健康康到了退休暴毙那肯定是“血亏”,毕竟最终是家人“享受”了你的保险赔偿。

反之慢性病缠身还能挺到80岁,那其他参保人和国家也“亏”了。

所以用盈亏来考虑这个问题,倒不如回归原始社会,杜绝与社会自力更生来往就是纯赚。

我总觉得在中国不交社保或者医保亏的大概率是自己。毕竟这个世界上没有哪个国家真的不劳而获就能茁壮成长体面生活安度晚年,信息这么发达了大家应该有了解过国家所谓“免费医疗”到底是怎么回事,对吧

总不能既要又要,对吧

另外楼上,请问医保那一点钱跟保障力度相比之下,值得赌吗?

回复(50):“盈亏论”、“社保是税”挺离谱的……健健康康到了退休暴毙那肯定是“血亏”,毕竟最终是家人“享受”了你的保险赔偿。

反之慢性病缠身还能挺到80岁,那其他参保人和国家也“亏”了。

所以用盈亏来考虑这个问题,倒不如回归原始社会,杜绝与社会自力更生来往就是纯赚。

我总觉得在中国不交社保或者医保亏的大概率是自己。毕竟这个世界上没有哪个国家真的不劳而获就能茁壮成长体面生活安度晚年,信息这么发达了大家应该有了解过国家所谓“免费医疗”到底是怎么回事,对吧

总不能既要又要,对吧

另外楼上,请问医保那一点钱跟保障力度相比之下,值得赌吗?

回复(52):又看到发不发的问题,发不发在于劳动力市场的供需,看议价能力,但没人抽成,无疑对双方都有利。

说个实际情况,我原来有个同事办了老家农村交社保还是什么,跟公司谈薪资时直接算公司的成本谈,公司同意了,十几年前的事儿了,现在估计没那么容易操作。

另外如果单独计算个人账户部分怎么爆表了,不就是个强制存款么。医保方面,上面有个说的对,这个关键在于“保”,钱不会无缘无故多出来,想着全都靠这个赚钱,那钱从哪来?这就是个保险,顺风顺水的人亏,倒霉的人赚,时不时得个大病保证血赚。

养老么个人觉得风险挺大的,人口趋势在那,未来退休待遇肯定比不了现在,如果不是体制内那就更不好说。但是没办法,也没发现更安全可靠的养老方案,除非是加大投入。

说个实际情况,我原来有个同事办了老家农村交社保还是什么,跟公司谈薪资时直接算公司的成本谈,公司同意了,十几年前的事儿了,现在估计没那么容易操作。

另外如果单独计算个人账户部分怎么爆表了,不就是个强制存款么。医保方面,上面有个说的对,这个关键在于“保”,钱不会无缘无故多出来,想着全都靠这个赚钱,那钱从哪来?这就是个保险,顺风顺水的人亏,倒霉的人赚,时不时得个大病保证血赚。

养老么个人觉得风险挺大的,人口趋势在那,未来退休待遇肯定比不了现在,如果不是体制内那就更不好说。但是没办法,也没发现更安全可靠的养老方案,除非是加大投入。

提示:您尚未登录或已经掉线目前无法回复!请先登录.

新用户注册请点击这里.